Экономическая оценка и обоснование инженерных решений при реализации проектов разработки нефтегазовых месторождений

Решаемая проблема. Усложнение горно-геологических условий добычи углеводородов и обострение конкуренции на энергетических рынках в условиях перехода к низкоуглеродной энергетике требует от нефтегазовых компаний повышения гибкости и качества экономического обоснования проектов. Целью исследования является разработка методического подхода к экономической оценке инженерных решений для последующего принятия управленческих решений по инвестированию в реализацию проектов по разработке и добыче углеводородных ресурсов. Задачами данного исследования являются:

1. Проанализировать необъективности модели DCF, которые ограничивают экономическую оценку инженерных решений при реализации проектов разработки нефтегазовых месторождений.

2. Проанализировать инструменты экономической оценки инвестиционных проектов по устранению необъективностей модели DCF, выявить преимущества и ограничения этих инструментов.

3. Разработать методический подход к экономической оценке нефтегазовых проектов с учетом инженерных решений и апробировать полученный подход на условном примере проекта разработки нефтегазового месторождения с обоснованием инженерного решения.

Методы и результаты исследования. Разработанный авторами методический подход для экономической оценки нефтегазового проекта с инженерным решением включает следующие шаги:

1) Обоснование для каждого года прогнозного периода номинальных значений (без учета дисконтирования) денежных притоков и оттоков: выручки, эксплуатационных издержек, капитальных издержек, налогов и т.д.

2) Применение бинарного дисконтирования, т.е. раздельного дисконтирования притоков и оттоков проекта по различным ставкам. Для притоков ставка дисконтирования состоит из двух составляющих: безрисковой ставки (отражает фактор времени) и рисковой ставки (отражает изменение цены нефти), которая вычисляется посредством реверсированной модели ценообразования. Оттоки дисконтируются по безрисковой ставке.

3) Применение метода реальных опционов для вычисления абсолютных значений премий за технические риски при реализации проекта. Для притоков каждого года реализации проекта расчет премий основан на прогнозируемом изменении объемов добычи. Для оттоков вычисляются премии для капитальных затрат, основываясь на их волатильности.

4) Применение метода реальных опционов для обоснования инженерных решений, которые могут быть приняты в перспективе реализации проекта, из имеющегося спектра альтернатив.

Детали исследования. Основные недостатки метода DCF, связанные с предполагаемой ставкой дисконтирования можно сформулировать следующим образом. Выбор нормы доходности в качестве прокси для риска в основном произволен, ставка выбирается в зависимости от предпочтений и опыта инвесторов. Противоречивые результаты (т. е. чем выше риск, тем выше NPV) могут быть получены в тех случаях, когда существует риск, связанный с расходами. После выбора ставка дисконтирования считается постоянной, даже если профиль риска проекта обычно меняется со временем, например, в отношении технического риска. Одна и та же норма доходности применяется к дисконтированию активов/обязательств с различными профилями риска. Для высокорисковых проектов (особенно долгосрочных) с высокой нормой доходности метод DCF значительно минимизирует вклад будущих денежных потоков.

Для притоков и оттоков нефтегазовых проектов предлагается применить разные ставки дисконтирования [30], что связано с изменением ставок с течением времени реализации проекта, учитывающим уменьшение технических рисков.

Разделение ставки дисконтирования по отдельным потокам, отделение стоимости времени от стоимости неопределенностей и учет неопределенностей у источника риска (например, дисконтирование притоков с учетом волатильности цен) устраняет некоторые недостатки и ограничения метода DCF:

• Позволяет избегать систематической ошибки, которая возникает при неуместном использовании единой ставки дисконтирования, принятой в организации, для экономической оценки разноплановых проектов.

• Устраняет через дисконтирование отдельных детерминант проекта ограничения, которые возникают при прямом приведении всего денежного потока.

• Объединяет анализы риска и стоимости проекта путем определения чистой приведенной стоимости проекта в качестве конечного показателя всех возможных сценариев, объединённых в одну группу, в отличие от определения стоимости для каждого из сценариев во множестве сценариев, и последующего использования этого массива стоимостей в процессе экономической оценки.

Рыночная неопределенность цен на углеводороды в предлагаемом подходе учитывается в коэффициенте дисконтирования притоков. Притоки дисконтируются посредством реверсированной модели ценообразования. Реверсированная модель подразумевает, что наибольшие неопределенность и, следовательно, риски, связанные с изменчивостью цен на углеводороды, присущи первым периодам. Следовательно, и премия за риск, учитываемая в ставке дисконтирования притоков, будет снижаться с течением времени

Проблем с методами DCF можно избежать, если неопределенность, связанная с будущими денежными потоками и расходами, будет отделена от временной стоимости денег, что приведет к более последовательной оценке проекта. Как правило, основные инвестиционные риски для любого неопределенного проекта заключаются в том, что актив (т. е. поток доходов) может стоить меньше, чем ожидалось, и/или стоимость реализации актива (т.е. поток затрат) может быть выше, чем ожидалось. Однако вместо того, чтобы полагаться на предпочтения инвесторов в отношении риска, предлагается подход, сочетающий оценку риска со стоимостью риска. Падение ожидаемых доходов и/или роста ожидаемых расходов выражается в абсолютных величинах.

В предлагаемом подходе величины неопределенностей проекта будут обосновываться «снизу-вверх», в большей степени учитывая технико-экономические особенности реального месторождения, а не финансовые аспекты функционирования компании. Введение концепции абсолютной ценности риска отражает приемлемую величину неопределенности для инвесторов, а не вероятность того, что доходы окажутся выше ожидаемых и/или расходы окажутся ниже ожидаемых. Другими словами, чистая приведенная стоимость проекта имеет характеристики опциона.

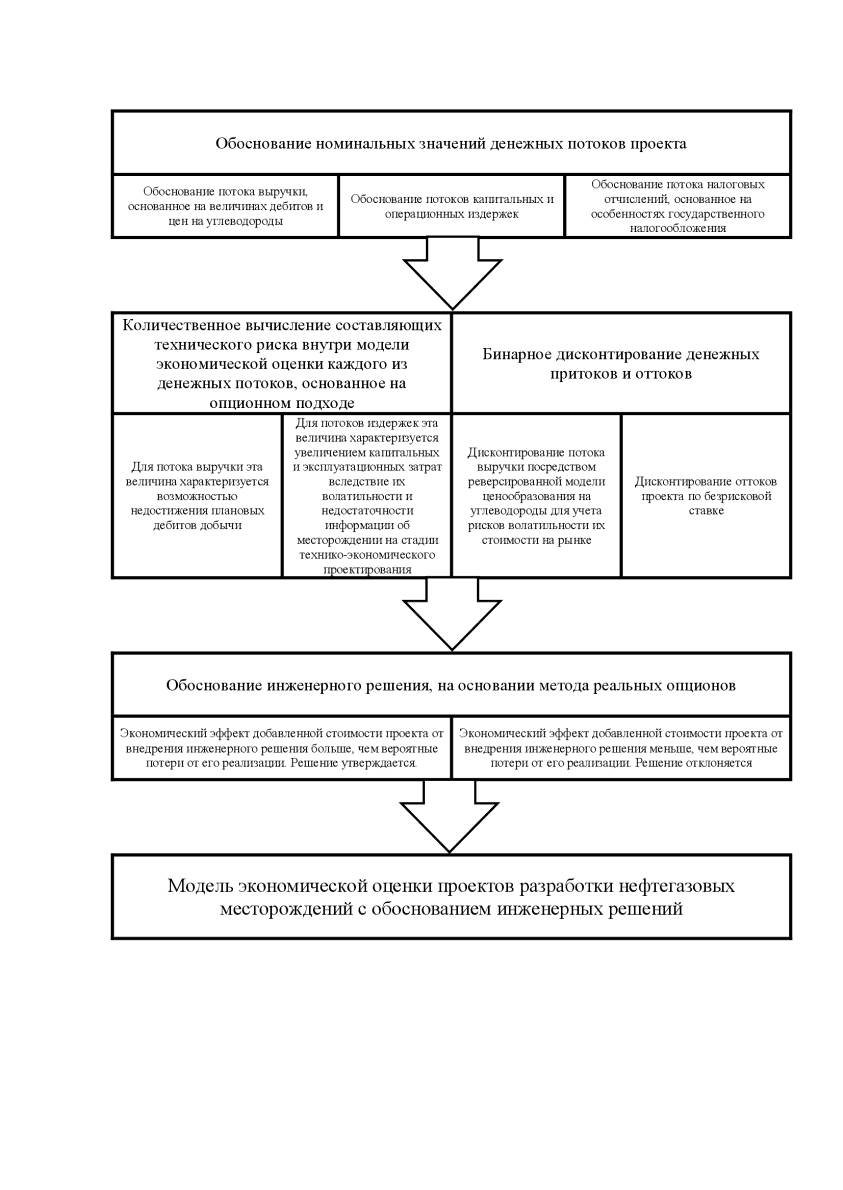

Методический подход к оценке проекта освоения нефтегазового месторождения с учетом инженерного решения представлен на рисунке 1.

Рисунок 1. Методический подход к экономической оценке и обоснованию инженерных решений при реализации проектов разработки нефтегазовых месторождений. Составлено авторами

Заключение. Классическая модель DCF для экономической оценки нефтегазовых проектов обладает концептуальными ограничениями, такими как статичность, детерминированность будущих денежных потоков, недостаточный учет специфических рисков проекта. Кроме того, применение единой ставки дисконтирования обладает следующими недостатками: ставка выбирается в зависимости от предпочтений инвесторов, противоречивость результатов для дисконтирования отрицательных потоков, ставка считается постоянной, для долгосрочных проектов значительно минимизируется вклад будущих денежных потоков. Отмеченные ограничения приводят к искажению экономической оценки инвестиционного проекта, в том числе и последующими принятиями инженерных решений.

Для устранения необъективностей DCF метода экономической оценки нефтегазовых проектов с инженерными решениями предлагается применить модели бинарного дисконтирования, реверсированного ценообразования и метод реальных опционов. Использование бинарного дисконтирования позволяет устранить недостатки применения единой нормы доходности. Реверсированная модель ценообразования учитывает рыночные риски при оценке проекта разработки нефтегазового месторождения. Ставка дисконтирования для притоков приобретает динамически изменяющийся характер. В первый год реализации проекта она имеет наибольшую величину, а затем снижается для каждого последующего периода, что отражает особенности волатильности цен на нефть.

Применение метода реальных опционов позволяет вычислять абсолютные премии за инвестиционные риски, которые возникают вследствие изменчивости капитальных затрат и за технические риски, которые продуцируются возможными снижениями дебитов добывающих скважин. Теория реальных опционов также используется для определения добавленной стоимости инженерного решения, которое возникает в процессе реализации проекта.

Предлагаемый авторами методический подход предполагает учёт ценовых, технических, горно-геологических рисков. Ограничением исследования является неполный учет спектра рисков, сопровождающих реализацию нефтегазовых проектов.

Авторы считают перспективными дальнейшие исследования, связанные с более глубоким изучением взаимосвязи между различными видами рисков нефтегазовых проектов, на которые могут оказать влияние инженерные решения, для включения их в модель экономической оценки; исследованием влияния обозначенных в работе неопределенностей на показатели экономической эффективности проектов разработки нефтегазовых месторождений; типизацией и классификацией возможных инженерных решений с точки зрения их влияния на изменение дебитов, капитальных и эксплуатационных затрат, в целом денежных потоков нефтегазового проекта.