Оптимизация инвестиционного портфеля для проектов нефтегазовой отрасли в условиях риска и неопределенности

Текущее состояние. Современное состояние нефтегазовой отрасли характеризуется высокой волатильностью цен на углеводороды, геополитической нестабильностью и необходимостью значительных инвестиций для поддержания и развития инфраструктуры. В условиях ограниченных финансовых ресурсов компании сталкиваются с проблемами оптимизации инвестиционных портфелей для наиболее эффективного распределения собственных ресурсов с целью максимизации доходности и снижения риска.

Существующие проблемы включают:

– Отсутствие унифицированного подхода к оптимизации портфелей нефтегазовых проектов.

– Ограниченность традиционных методов (например, линейного программирования) в учёте нелинейных зависимостей и множества критериев.

– Высокую чувствительность проектов к изменениям внешних экономических условий.

Перспективы связаны с внедрением многоцелевых оптимизационных моделей, на основе генетических алгоритмов, которые позволяют учитывать комплекс факторов и находить оптимальные решения.

Решаемая научная проблема. Основная идея исследования заключается в разработке универсальной многофакторной модели оптимизации инвестиционного портфеля нефтегазовых проектов, учитывающей неопределённость макроэкономических параметров. Применение генетического алгоритма (NSGA-II) позволит достичь более устойчивых и эффективных решений по сравнению с традиционными методами.

Методы исследования. В ходе работы были применены эмпирические, теоретические, качественные и количественные методы исследования. На этапе литературного обзора применялись общенаучные методы: анализ для разукрупнения выявленной проблемы, синтез для объединения полученных результатов в единое целое, классификация для упорядочения и обобщения анализируемой информации, дедукция и индукция для формирования общего вывода о возможности применения портфельной теории для предприятий нефтегазового сектора. Идеей исследования является оригинальный, конкретно научный методологический подход.

Сравнительный анализ существующих разработок в этой области позволил оценить границы применимости различных методов оптимизации, включающих в себя ранжирование, симплекс-метод и генетические алгоритмы, самих оптимизаторов и выявить их преимущества и недостатки.

Для прикладной части исследования и визуализации портфеля проектов была использована библиотека pymoo (Python), реализующая алгоритм NSGA-II с интеграцией макропараметров (цены на нефть, курса доллара), а также табличный редактор Microsoft Excel, со встроенными функциями, такими как «Поиск решений».

Исследование рассматривает растущую потребность в эффективном принятии инвестиционных решений в топливно-энергетическом комплексе России, особенно в ответ на старение инфраструктуры, технологическое отставание и влияние глобальных кризисов и санкций.

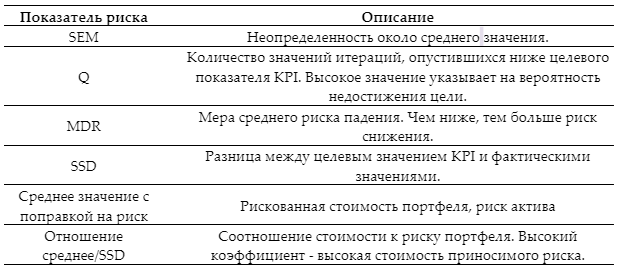

Работа начинается с комплексного обзора литературы по существующим подходам к оптимизации, подчеркивая как классические, так и современные методы, включая метод Simplex, эволюционные генетические алгоритмы и гибридные стратегии. Ключевым новшеством является интеграция стохастического моделирования с многокритериальной оптимизацией для оценки инвестиционных портфелей с использованием конкретных отраслевых ключевых показателей эффективности (KPI), таких как NPV, внутренняя норма доходности (IRR), объемы добычи и прибыльность с поправкой на риск. Также были рассмотрены показатели риска снижения стоимости.

Таблица 1. Показатели риска снижения стоимости

Предлагаемая методика оптимизации основана на теории портфеля Марковица и адаптирована к нефтегазовому сектору с помощью трехэтапной системы: индивидуальная оценка активов, оптимизация на уровне портфеля и анализ компромисса риск-доходность в условиях макроэкономической волатильности.

Модель учитывает нелинейные зависимости, неопределенность цен на нефть и обменных курсов, с использованием динамической финансово-экономической модели с применением инструмента программирования Python.

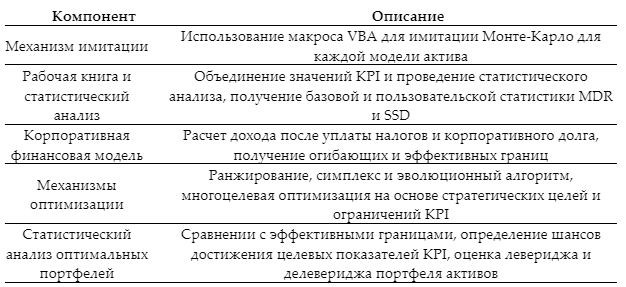

В рамках прикладной части исследования была рассмотрена структура инвестиционного портфеля активов ПАО «Газпром нефть» на основе открытых данных консолидированной финансовой отчетности компании за 2016–2021 годы. Целью анализа являлось выявление динамики вложений по четырём ключевым направлениям капитальных активов и построение модели трансформации структуры активов в условиях меняющейся внешней среды и инвестиционных приоритетов. Оптимизация осуществлялась с помощью моделей электронных таблиц, управляемых макросами Visual Basic for Application (VBA).

Анализ показал устойчивую тенденцию диверсификации и роста нематериальных активов, особенно в направлении геологоразведки и цифровых технологий. Таким образом, можно сделать вывод, что наращивание стратегических нематериальных активов может служить адаптационным механизмом для повышения устойчивости портфеля в условиях нестабильности. Также данный анализ подчёркивает важность оценки инвестиционной структуры не только по доходности, но и по стратегической роли активов в долгосрочном развитии компании.

Таблица 2. Компоненты, используемые в расчетах VBA

Во второй части исследования был рассмотрен набор проектов, планируемых к реализации на одном месторождении. В условиях ограниченности бюджета компании также необходимо было провести оптимизацию. В основу модели был заложен принцип поэтапного анализа: сначала были оценены инвестиционные характеристики отдельных проектов, затем, учитывая аддитивность параметров и сдвиги во времени реализации, был сформирован набор портфелей, учитывающий как финансовую, так и производственную отдачу, а также уровень риска.

Модель оценивает влияние задержек, гибкости планирования и внешних факторов, а также предлагает меры по снижению риска. Результаты показывают, что генетические алгоритмы значительно повышают эффективность портфеля, снижая неопределенность при сохранении высокого NPV. Был проведен сравнительный анализ с линейным программированием, который подтвердил превосходство многокритериальных подходов в балансировке финансовой доходности и операционных рисков.

Было отмечено, что для адаптации к изменению макроэкономической конъюнктуры и обеспечения устойчивости инвестиционной стратегии компании необходим ежеквартальный или полугодовой пересмотр портфеля.

Предложенная модель применима на практике для оценки и оптимизации инвестиционных программ крупных нефтегазовых компаний, с возможностью масштабирования на другие предприятия отрасли.

Заключение. Проведённый анализ показал высокую значимость комплексного подхода к оптимизации инвестиционного портфеля нефтегазовой компании в условиях неопределённости, волатильности рынков и технологических ограничений. На примере ПАО «Газпром нефть» было наглядно показано, как трансформируется структура инвестиционных активов в ответ на внешние вызовы. Учёт неопределённости макропараметров позволил снизить риски без существенного ущерба для доходности.

Таким образом, разработанная модель, основанная на эволюционном алгоритме, позволяет гибко учитывать изменения макроэкономических и отраслевых условий, включая санкционное давление, колебания цен на нефть и газа, валютные риски, а также внутренние приоритеты компаний.

Перспективами развития исследования являются:

– Уточнение модели за счёт включения дополнительных факторов (геополитические риски, регуляторные изменения, условия энергоперехода).

– Автоматизация процесса обновления данных для полугодового ребалансирования портфеля.

– Адаптация модели для других секторов с высокой волатильностью.